De tweede bbp-berekening bevestigde dat de Nederlandse economie in het vierde kwartaal van 2024 met 0,4% k-o-k is gegroeid. Internationale ontwikkelingen gaan snel en we zullen onze voorspellingen na 2 april herzien.

In 2024 zag de Nederlandse economie een robuuste groei, die de groei in de buurlanden overtrof. Na twee sterke kwartalen nam het groeitempo af tot 0,4% k-o-k in het vierde kwartaal, zoals bevestigd door de tweede berekening die op 26 maart werd gepubliceerd. Daarmee kwam de groei op jaarbasis in 2024 uit op 0,9%, een opmerkelijk herstel na twee jaar stagnatie. De belangrijkste aanjagers van de groei in 2024 waren de uitgaven van zowel de overheid als huishoudens. Vooruitkijkend verwachten we dat de jaarlijkse groei zal uitkomen op 1,8% in 2025 en 1,0% in 2026, gedragen door dezelfde binnenlandse factoren die de groei in 2024 dreven, te midden van externe onzekerheid.

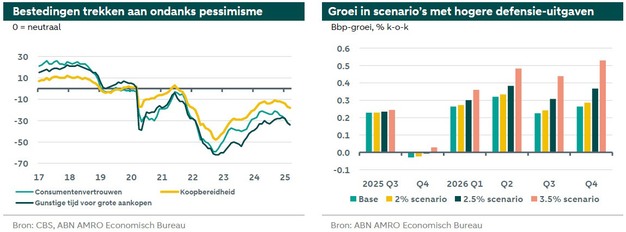

In de afgelopen kwartalen heeft de stijgende koopkracht geleid tot hogere consumptie. Het overheidsbeleid ondersteunt de koopkracht en daarmee de consumptie, ondanks het zwakke sentiment bij huishoudens. Het consumentenvertrouwen blijft dalen, mogelijk door de (geo)politieke onzekerheid, terwijl de kans op belangrijke beleidswijzigingen huishoudens ertoe kan aanzetten om uit voorzorg meer te sparen. We verwachten dat de spaarquote zich zal stabiliseren op een hoger niveau dan voor de pandemie. Dit was ook zichtbaar in de op 26 maart gepubliceerde cijfers, waaruit bleek dat de spaarquote verder toe is genomen. Dit blijft een rem zetten op de consumptiegroei. Aan de andere kant, omdat de inflatie geleidelijk zal afnemen (maar hoger blijft dan het gemiddelde van de eurozone) en de lonen sneller blijven stijgen dan de inflatie, hebben consumenten meer te besteden. Het CPB voorspelt dat de koopkracht in 2025 met gemiddeld 0,6% en in 2026 met 1,1% zal stijgen. Daarnaast draagt de krappe arbeidsmarkt positief bij aan de consumptiegroei. Consumenten voorzien geen sterke stijging van de werkloosheid, wat de consumptie ondersteunt: het biedt zekerheid voor werkenden en kansen voor starters. Tot slot ondersteunen de positieve vooruitzichten voor de huizenprijzen de consumptie. Dit gebeurt indirect via het welvaartseffect, waarbij huiseigenaren zich welvarender voelen door de waardestijging van hun bezittingen, en direct via een toename van het aantal (verwachte) transacties en nieuwe hypothecaire leningen, die woning gerelateerde aankopen stimuleren.

Internationale ontwikkelingen gaan de laatste tijd snel. De belangrijkste bron van onzekerheid komt uit de VS, waar president Trump dreigt met extra invoertarieven bovenop de tarieven die al zijn ingevoerd. Verwacht wordt dat Trump zijn plannen op 2 april zal toelichten, waarna we onze voorspellingen zullen bijstellen. Een andere belangrijke factor is Duitsland. De verwachte fiscale stimulans in Duitsland verbetert de groeivooruitzichten, wat waarschijnlijk ook zal doorwerken in de Nederlandse groei. Tot slot schatten we, zoals uitgelegd in de Spotlight van deze maand, dat hogere defensie-uitgaven (richting 2,5% van het bbp eind 2026) de groei in 2026 waarschijnlijk met 0,2pp zullen stimuleren, als we alle andere factoren gelijk houden.

© ABN AMRO

© ABN AMRO

De besprekingen over de Voorjaarsnota zijn begonnen. De coalitie staat voor bestaande uitdagingen zoals het terugdringen van de stikstofuitstoot en het uitbreiden van de elektriciteitsnetcapaciteit, maar ook voor nieuwe vraagstukken zoals het verhogen van de defensie-uitgaven. Ondanks de neerwaarts bijgestelde raming van het begrotingstekort voor 2025 en een gunstige uitgangspositie voor de overheidsfinanciën, lijken de noodzakelijke uitgaven en wensen groter dan de structurele begroting toelaat. Hoewel de coalitie het tot nu toe heeft overleefd, vormen de komende begrotingsbesprekingen een nieuwe test voor een coalitie die geplaagd wordt door interne geschillen.

Bron: ABN AMRO