De definitieve behaalde omzetten en marktaandelen 2022 van de Nederlandse supermarken volgens IRI en Nielsen zijn bekend. Beide onderzoeksbureaus zien een trensbreuk in online, na jaren van stijging daalt het aandeel dit jaar. Albert Heijn stijgt mede door de overname van Deen winkels in marktaandeel. Volgens IRI heeft hard discount ook flink marktaandeel gewonnen. Bij Nielsen wint Aldi 0,2 % marktaandeel maar verliest Lidl juist (0,5%). Volgens Nielsen is de totale supermarktomzet die onder de formules is verdeeld, met 3% gestegen naar 46,3 miljard.

IRI

IRI ziet 2022 als een jaar met dalende volumes In vergelijking met “coronajaar” 2021 toen supermarkten profiteerden van de horeca sluiting. In omzet was 2022 echter wederom een recordjaar: door de sterk gestegen prijzen steeg de totale omzet in 2022 met 3,9% naar een totaal van bijna € 46,9 miljard. Albert Heijn wist door de overname van een groep Deen winkels het meeste aandeel te winnen, maar ook de Discounters Aldi en Lidl winnen beide flink en herstellen hun marktaandeel naar pre-coronaniveau.

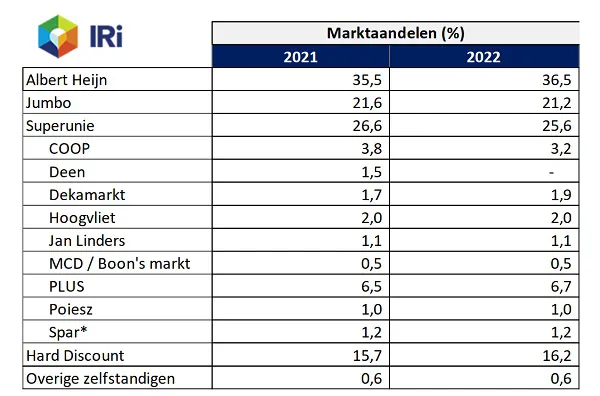

Tabel 1: Marktaandelen binnen Totaal Supermarkten (incl. Hard Discount en Online)

Tabel 1: Marktaandelen binnen Totaal Supermarkten (incl. Hard Discount en Online)

Feestdagenomzet groeit door, groei online zwakt af

De feestdagen hebben ook bijgedragen aan de totale jaargroei. Vorig jaar golden nog coronamaatregelen tijdens de feestdagen, waardoor er toen een recordomzet werd geboekt in supermarkten. Mede door de sterk gestegen prijzen lag de feestdagenomzet van dit jaar echter nog hoger dan vorig jaar (+5,9%).

De bijdrage van online aan de totale groei is dit jaar echter zeer beperkt: 3,2% van de totale groei komt uit online, terwijl vorig jaar nog bijna 60% van de totale groei kwam vanuit de online verkoopkanalen. Het online supermarktkanaal groeide nog wel licht, met +2,4%.

Albert Heijn en Hard Discount grootste winnaar marktaandeel

De marktaandelen zoals door IRI gepubliceerd, worden gemeten inclusief Hard Discount en inclusief de online verkopen van de ‘traditionele’ supermarkten. Marktleider Albert Heijn heeft in 2022 haar marktaandeel het sterkst weten te verhogen. Het marktaandeel van deze formule stijgt met 1,0%-pnt, mede veroorzaakt door de overname van een groep Deen-winkels en ook de sterke uitbreiding van de AH to Go winkels bij tankstations draagt hieraan bij.

Jumbo verliest in 2022 sinds lange tijd wat marktaandeel. Het marktaandeel van Jumbo daalt met 0,4%-pnt naar 21,2%. Het marktaandeel van PLUS groeit door de overname van Coop-winkels. De nummer vier in de markt, de nieuwe Plus/Coop combinatie, behaalt in 2022 gezamenlijk een marktaandeel van 9,9%.

Het marktaandeel van alle Superunie-leden gezamenlijk daalt met 1,0%-punt naar 25,6%, vooral veroorzaakt door het verdwijnen van Deen. Superunie weet het totale verlies echter te beperken dankzij de groei van prijsgerichte formules zoals Boni, Nettorama en Dirk en ook dankzij de sterke groei van Dekamarkt en Vomar die ook een aantal Deen-winkels overnamen.

Hard Discount was de grote verliezer in het Corona-jaar 2020, maar weet na een stabilisatie in 2021, dit jaar haar marktaandeel weer te laten stijgen met 0,5-%-punt naar 16,2% in totaal, gelijk aan het pré Corona jaar 2019. De marktaandeelgroei van Hard Discount vond vooral plaats in het tweede half jaar van 2022, waarin prijs een steeds belangrijker thema is geworden voor veel shoppers.

Opmerkingen

- De marktaandelen zijn berekend binnen het IRI-universum van totaal Supermarkten, inclusief overige zelfstandigen zonder formule en inclusief de online verkopen van de ‘reguliere’ formules. De verkopen van pure online spelers, zoals Picnic, zijn niet meegenomen.

- De Superunie-formules die niet in deze tabel zijn vermeld (oa. Dirk, Vomar, Nettorama en Boni) hebben geen toestemming gegeven voor publicatie van hun marktaandeel. Daarnaast valt binnen Superunie ook nog een groep overige zelfstandigen die via Superunie inkoopt.

- *Spar is exclusief Spar express

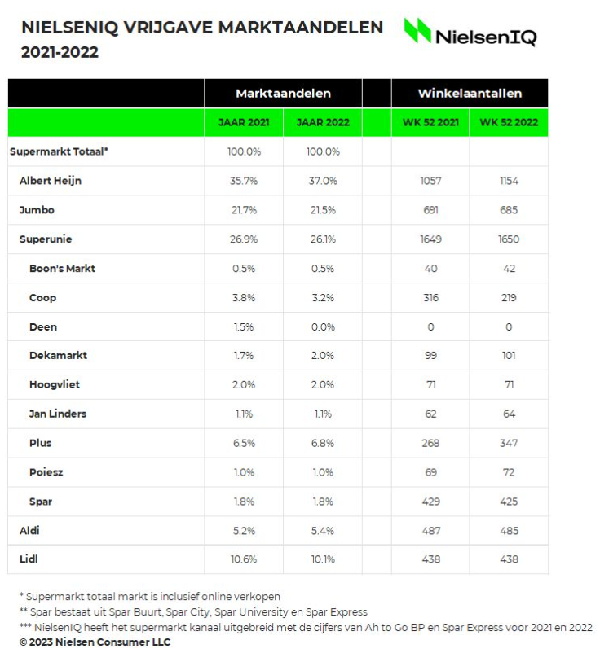

Nielsen

De supermarktbranche heeft het jaar 2022 afgesloten met een omzet van €46,3 miljard, daarmee noteerde het een groei van 3%. Deze 3% groei heeft een waarde van €1,35 miljard.

In 2022 werd de omzetgroei bereikt door prijsstijgingen als gevolg van diverse turbulente ontwikkelingen in Europa. Onder andere door gestegen energieprijzen en schaarste van grondstoffen, werden prijsstijgingen gemeengoed.

Als gevolg hiervan waren de prijzen in december 2022 gemiddeld 17.3% hoger dan een jaar eerder (o.b.v. >35.000 artikelen). Het gevolg van de prijsstijgingen was dat de verkochte volumes in veel categorieën onder druk kwamen te staan. Na de eerdere volume daling in 2021, als gevolg van de coronapiek een jaar daarvoor, heeft een verdere volume daling in 2022 een negatieve impact op de omzet. Deze werd vervolgens volledig gecompenseerd door de positieve impact van de prijscomponent, leidend tot de 3.0% groei.

Door de gestegen prijzen heeft de consument ook meer naar Eigen Merken van retailers gegrepen. Het omzetaandeel van Eigen Merken steeg naar 43,8%, een stijging van 1.8pp. Deze groei is een trendbreuk met de afgelopen jaren, waarin het aandeel van Eigen Merken steeds daalde.

Een andere trendbreuk heeft betrekking op de groei van het Online aandeel. De afgelopen jaren groeide het aandeel jaar na jaar, met als katalysator de coronajaren. Echter, in 2022 bleef het aandeel van Online gelijk aan dat van 2021: 5,2%.

In onderstaande overzicht is te zien hoe de marktaandelen van de retailers zich in 2022 ontwikkelden:

Klik hier voor vergroting

Hard discount

De cijfers van Nielsen en IRI komen redelijk goed overeen behalve voor discount. IRI splitst hard discount niet uit in Lidl en Aldi. Bij Nielsen wint Aldi 0,2% marktaandeel en verliest Lidl 0,5% en zou hard discount totaal juist 0,3% verliezen. Bij IRI wint hard discount (Lidl en Aldi samen) juist, in totaal 0,5%.

Bron: IRI, Nielsen