De discussie over de (on)macht van de telers en telersverenigingen of, beter geformuleerd, de door boeren en tuinders onevenredig ervaren marktmacht van supermarktketens, wordt al decennia gevoerd. Niet alleen in Nederland, ook elders in Europa. Leveranciers van supermarkten, waaronder (indirect) boeren en tuinders, klagen steen en been over het grote verschil in onderhandelingsmacht. Ruud van der Vliet gaat er in het septembernummer van vakblad Primeur op in in onderstaand betoog van zijn hand.

Als gevolg van dat grote verschil is de door boeren en tuinders gerealiseerde marge gemiddeld (te) laag, ondanks de schaalvergroting van producenten, de opkomst van telersverenigingen en klachten van producenten en telersverenigingen. Meerdere onderzoeken door ACM, EU en WUR hebben geen machtsmisbruik of ongeoorloofde marges voor supermarkten aangetoond. Wel werd duidelijk uit een onderzoek van de WUR in 2018 dat het grootste deel van de marge in de keten inderdaad bij de supermarkt belandt. In diverse andere onderzoeken, ook en vooral vanuit de EU, wordt de onmacht van boeren en tuinders herkend. Op 1 november 2021 werd dan ook de Wet oneerlijke handelspraktijken landbouw- en voedselvoorzieningsketen ingevoerd. Deze wet is een implementatiewet van de EU Richtlijn 2019/633 en heeft als doel uitwassen tegen te gaan die voortkomen uit de grote verschillen in marktpositie in de keten en de concurrentiestrijd tussen de supermarkten. De vraag is of dat iets voor de Nederlandse producenten en telersverenigingen gaat veranderen. In dit artikel ga ik in op de historie en de in mijn ogen gewenste toekomst van de Nederlandse vruchtgroentetelers.

De machtspositie van supermarkten

Vruchtgroente vormt slechts een klein, maar wel belangrijk omzetdeel voor een supermarkt. De positie van Nederland blijkt in de praktijk niet onaantastbaar. Door het gebrek aan onderscheidend vermogen blijken telers uit binnen- en buitenland nog steeds relatief makkelijk inwisselbaar.

We zagen en zien dat afgelopen en komende winter door de hoge gasprijs; vooral Marokkaanse en Spaanse telers vullen het tekort in Europese supermarkten, dat is ontstaan door minder aanbod van Nederlandse telers, schijnbaar moeiteloos aan. Het is de vraag of dit verloren marktaandeel komende jaren makkelijk teruggewonnen kan worden.

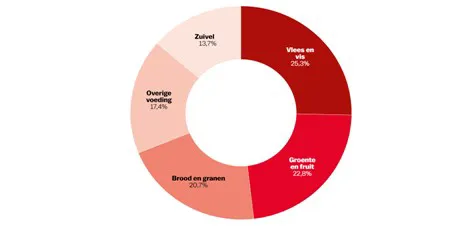

Het omzetaandeel AGF in een supermarkt bedraagt 10-15% van de totale supermarktomzet. De marge op AGF voor supermarkten is gemiddeld hoger dan van andere producten en zorgt voor onderscheidend vermogen en relatief veel marge; de gemiddelde brutomarge van een supermarkt bedraagt gemiddeld 28%, maar op AGF is de marge gemiddeld 35%! In 2021 hebben de supermarkten in Nederland een omzet van afgerond EUR 45 mld gerealiseerd. Hiervan was ongeveer EUR 37 mld voedsel. Supermarkten zijn met ruim 50% het belangrijkste distributiekanaal voor voeding. Supermarkten zijn goed voor ongeveer 90% van de verkoop van vruchtgroente voor thuisgebruik. Volgens CBS besteedde de gemiddelde Nederlandse consument in 2021 ongeveer 11% van zijn uitgaven aan voeding, waarvan gemiddeld 23% aan groenten en fruit.

De Nederlandse supermarktketens spelen in Europa maar een bescheiden rol. De top 10 Europese supermarkten bestaat namelijk uit Duitse, Franse en Engelse supermarkten en wordt aangevoerd door Schwarz Gruppe (Lidl en Kaufland) met een omzet van ruim EUR 130 mld in 2021. De grootste supermarktketen in de wereld is echter Walmart met ruim EUR 500 mld omzet.

Bron: CBS en Het Parool

Bron: CBS en Het Parool

In Nederland zijn vandaag 6 inkooporganisaties voor supermarkten actief. Deze maken afspraken met leveranciers over voorwaarden en prijzen. Ahold Delhaize (waaronder Albert Heijn en AH-formules), Jumbo, Lidl en Aldi kopen zelfstandig in. Inkoopcombinaties zijn Superunie en Van Tol.

Feit is dat volgens NielsenIQ Ahold Delhaize en Jumbo in 2021 gezamenlijk bijna 60% van alle supermarktomzet in Nederland vertegenwoordigen. In macro economische termen hebben we het dan over een oligopolie. In dit geval een heterogeen oligopolie. Bij een heterogeen oligopolie bieden een beperkt aantal aanbieders verschillende productvarianten aan. Doordat er slechts een paar supermarkten met een groot marktaandeel zijn, is in Nederland vooral sprake van prijsconcurrentie. Supermarkten moeten een manier vinden om zich te onderscheiden. De makkelijkste en meest gebruikte manier is prijzen verlagen en dat kan leiden tot een prijzenoorlog. Soms kiezen retailers om bepaalde producteigenschappen aan te passen en daarmee een (tijdelijk) voordeel te creëren ten opzichte van de concurrentie. Voorbeelden hiervan zijn huismerken en (tijdelijke) exclusiviteit. Supermarkten in Nederland kunnen hun marge behouden door de gevolgen van hun prijzenoorlog af te wentelen op leveranciers, waaronder telers en telersorganisaties. We zien hetzelfde gebeuren in andere EU-landen, waaronder Frankrijk en Duitsland.

Mededingingsautoriteiten in veel EU-landen hebben de afgelopen decennia nauwelijks belemmeringen opgeworpen om de consolidatie van supermarkten tegen te gaan. In tegendeel, de consolidatie is de afgelopen jaren (ook in Nederland) juist versneld. Onder andere in Frankrijk, België en VK hebben in 2018 en 2019 onderzoeken plaatsgevonden naar mogelijke kartelvorming bij inkooporganisaties van supermarkten. Ondanks sterke vermoedens is geen onomstotelijk bewijs gevonden.

Vervolgens heeft de ACM in 2019 wel de leidraden ‘samenwerking tussen concurrenten’ en ‘afspraken tussen leveranciers en afnemers’ gepubliceerd en aangegeven strenger te gaan letten op verboden (prijs)afspraken tussen concurrenten bij de inkoop van producten en (prijs)afspraken tussen leveranciers en afnemers. Recent heeft ook de EU nieuwe regelgeving geïmplementeerd. Deze regelgeving heeft tot doel om de positie van de producent meer te beschermen tegen de blijkbaar in de ogen van de EU te machtige positie van de supermarkten.

In de voedselketen hebben niet alleen supermarkten veel marktmacht. Ook de productie van (bewerkte) voeding is wereldwijd in handen van slechts enkele voedingsgiganten. De concentratie van macht onder voedingsbedrijven houdt niet op bij de grens van de EU. Zo controleren slechts drie bedrijven Unilever, de Indiase Tata Group en Associated British Foods bijna 80% van de wereldwijde theehandel. Een ander voorbeeld: 60% van alle babyvoeding wereldwijd wordt geproduceerd door slechts vier fabrikanten.

Inkooporganisaties houden zich niet direct bezig met de inkoop van verse producten en onderhandelen niet rechtstreeks met telers of telersverenigingen, de mogelijke effecten zijn dan ook indirect. De effecten hangen af van de marktstructuur en hoe de effecten op leveranciers stroomopwaarts in de versketen worden doorgegeven aan telers. Onderzoek toont aan dat een (te) lage marge voor telers de noodzakelijke innovatie, verduurzaming en continuïteit van telers en telersverenigingen (kunnen) ondermijnen. Dit bleek ook al uit het rapport dat McKinsey in 2014 publiceerde, waarin werd geadviseerd toe te werken naar een verregaande krachtenbundeling, directer aan afzet gerelateerde samenwerking en het ontwikkelen van nieuwe verdienmodellen. Doel was om de macht in de keten evenwichtiger te maken. In de afgelopen 8 jaar is er enige progressie geboekt, maar is zeker nog geen sprake van een evenwichtige machtssituatie tussen inkooporganisaties van supermarkten en telers en/of telersverenigingen. De supermarkten zullen hun positie niet opgeven, de nationale en Europese mededingautoriteiten durven of kunnen niets tegen de retail doen en het is dus aan telers en telersverenigingen om hun positie te versterken.

Ontstaan van telersverenigingen

In de tweede helft van de vorige eeuw had de Nederlandse voedingstuinbouw een relatief grote voorsprong ten opzichte van de rest van de wereld. Dit werd veroorzaakt door innovaties, onze gunstige ligging als doorvoerland, goedkoop aardgas, goed uitgangsmateriaal, een goede kennisinfrastructuur, de effectiviteit van studieclubs, een mild klimaat, goede samenwerking met onderwijsinstellingen, ondernemingen en overheid en de efficiënte afzetstructuur via de coöperatieve veilingen. De tweede helft van de vorige eeuw verslechterde de Nederlandse concurrentiepositie. Binnen de EU heerste toen al grote onvrede bij telers over de prijsvorming van groenten en fruit. Dit werd bevestigd door de OECD.

De OECD kwam tot drie oorzaken: de toegenomen internationalisering van de groenten- en fruitsector, de toegenomen eisen van de consument ten aanzien van kwaliteit en assortiment en de toegenomen macht van de retail. Om die redenen werd in 1997 Gemeenschappelijk Markt Ordening (GMO) ingevoerd. Met GMO wilde de EU met subsidies een duurzame, concurrerende productie van groenten en fruit stimuleren, schommelingen van telersinkomsten tijdens crises beperken, de consumptie verhogen en het milieu beschermen.

De vorming van The Greenery in 1997 was een direct gevolg van de invoering van GMO. Naast The Greenery ontstonden de coöperatieve afzetorganisaties Fruitmasters en Veiling ZON. Voor producenten was dit aanleiding om binnen de structuur van deze organisaties nieuwe telersverenigingen op te zetten, omdat de relaties tussen tuinders en veiling afstandelijker werden en tuinders het product in een specifiek marktsegment wilden afzetten. Dit vereiste een door de hele keten heen herkenbaar product en intensieve samenwerking tussen alle ketenpartijen. Aanhoudende afwijzing vanuit de veilingen in combinatie met positieve ervaringen van enkele (grote) telers met rechtstreekse verkoop aan de groothandel leidde ertoe dat een aantal verenigingen direct aan een handelshuis ging leveren. Dit leidde voor de betrokken telers tot het einde van hun veilinglidmaatschap. Voor de verkoop aan groothandels werden vervolgens coöperaties of BV’s opgericht. Het oprichten van nieuwe en meer homogene telersverenigingen loste een aantal problemen van de oude veilingen op, maar leidde ook weer tot nieuwe problemen, waaronder het verlies van schaalvoordelen, marktmacht en versnippering van investeringen in bijvoorbeeld marketing.

In 2003 vertrokken 81 telers uit onvrede vanuit The Greenery naar FresQ. Voor veel telers was het fundamentele probleem in de afzetstructuur dat de belangen van een handelshuis en telerscoöperatie niet samengingen. De coöperatie Conforta (eigenaar van The Greenery) stond leden toe lid te worden op basis van een T-model of een P-model. Volgens het T-model kregen telers de ruimte om mee te denken over de afzetstrategie, hoewel de grote commerciële lijnen nog steeds werden uitgezet door The Greenery. De telers die kozen voor het P-model lieten een handelshuis van de Conforta de verkoop regelen. Het P-model kreeg veel meer aanhangers dan het T-model.

In 2011 zorgde de EHEC-crisis voor ongekende problemen bij producenten en veel telers kwamen in financiële problemen. Ondernemers richten hun focus op schaalvergroting, lagere kosten per kilo product en uniforme kwaliteit. Groei bleek zeer interessant door de liberalisering van de energiemarkt, waardoor tuinders met hun WKK (warmte-kracht-koppeling) hun uit gas geproduceerde overschot aan elektriciteit zeer goed konden verkopen.

Coöperatie FresQ bleef tot 2012 de grootste afzetorganisatie voor vruchtgroente met ruim 1.400 ha. Vooral FresQ had al enige tijd de aandacht van het Productschap Tuinbouw (PT). FresQ had al boetes ontvangen van het PT als uitvoerder van de GMO-regeling. Uiteindelijk leidde dit tot grote GMO-claims, met aansluitend het faillissement van FresQ en het oprichten van twee nieuwe coöperaties. Deze twee coöperaties heten tegenwoordig Harvest House en Growers United.

Telers van tomaat, paprika, komkommer en andere vruchtgroenten gingen jarenlang gebukt onder de gevolgen van de EHEC-crisis, vervolgens de kredietcrisis en daarboven op de sancties tegen Rusland vanwege de annexatie van de Krim. De versnippering van het aanbod over tal van telersverenigingen en afzetorganisaties deed de rest. Steeds meer vruchtgroentetelers kwamen in de periode 2011-2015 in financiële problemen.

Vorming FVO

In 2014 werd mede op verzoek van telersverenigingen en Rabobank door McKinsey onderzoek gedaan naar de toekomst van de Nederlandse vruchtgroente; men adviseerde verregaande krachtenbundeling, nauwere aan afzet gerelateerde samenwerking en het ontwikkelen van nieuwe verdienmodellen. Het zou op die manier voor de handel en retail een stuk lastiger worden om telers en telersverenigingen als partijen tegen elkaar uit te spelen en de prijzen zo kunstmatig laag te houden. Een landelijke bundeling van het vruchtgroenteaanbod onder één noemer kreeg op dat moment echter onvoldoende steun binnen de telersverenigingen. Mede op aandringen van Rabobank kwamen toch enkele nieuwe initiatieven tot stand, waaronder de vorming van de Federatie Vruchtgroente Organisaties (FVO).

De FVO werd het samenwerkingsverband van de voornaamste telersverenigingen, die samenwerken aan enkele strategische vraagstukken cruciaal voor de vruchtgroentesector. Vruchtgroente wordt hier gedefinieerd als paprika, tomaat, komkommers en aubergine. De huidige leden van FVO zijn Harvest House, Oxin Growers, Growers United, The Greenery en Royal ZON. Hiermee vertegenwoordigde FVO per einde 2021 bijna 3.100 ha van de afgerond 3.900 ha (of wel 80%) areaal vruchtgroente in Nederland geproduceerd.

Hoewel het stof van de coronacrisis nog moet neerdalen en de energiecrisis zich inmiddels in alle heftigheid heeft aangediend laat CBS zien dat telers van vruchtgroente mede op basis van betere marktprijzen de afgelopen jaren gemiddeld iets betere bedrijfsresultaten behaalden, maar dat geen sprake van structurele margeverbetering. De hoge energieprijzen leggen de vinger in ieder geval op een andere zere plek: de glastuinbouw is nog steeds te afhankelijk van gas.

De versnippering van het aanbod is door schaalvergroting van producenten, verdergaande samenwerking binnen FVO en clustering van telersverenigingen afgenomen, maar de onderlinge verschillen zijn groot. Binnen FVO vertegenwoordigen Harvest House en Oxin Growers met ieder ongeveer 1.000 ha bijna twee derde van het vruchtgroente-areaal in Nederland. De overige een derde wordt ingevuld door Growers United met ongeveer 650 ha en de rest door The Greenery en Veiling Zon.

Harvest House heeft meerdere grote vruchtgroentetelers met een areaal van >50 ha plus. Oxin Growers en Growers United hebben ieder één teler met een areaal van > 50 ha en een groot aantal kleinere leden. The Greenery en Veiling Zon hebben relatief kleinere vruchtgroentetelers als lid. Oxin Growers, The Greenery en Veiling Zon verhandelen en verpakken ook vollegrondsgroenten en/of fruit. Naast bemiddelingsverkoop vullen ZON en The Greenery een niche met een veilingklok in. Voor The Greenery lijken vruchtgroenten vooral noodzakelijk om handelshuizen en hun belangrijkste klant Jumbo een totaalpakket te kunnen bieden. De telersverenigingen hebben ieder ook weer hun eigen structuur, prijsvorming, teeltplanning en afzet.

Samengevat kun je stellen dat na het uitbrengen van het McKinsey-rapport maar beperkt progressie is geboekt om de positie van de Nederlandse vruchtgroenteproducenten te verbeteren. Ondanks de consolidatie van telers en telersverenigingen zijn supermarkten ook geconsolideerd en is het machtsonevenwicht nog groot.

Ongekende marktpotentie

Wetenschappelijk is onomstotelijk vastgesteld dat gezondere voeding kan leiden tot lagere zorgkosten. Het eten van verse groente is daar een belangrijk onderdeel van; obesitas is één van de grootste kostenposten binnen de gezondheidszorg. In Nederland wordt jaarlijks ongeveer EUR 500 mln aan de gevolgen van ernstig overgewicht besteed. De indirecte kosten (waaronder gemiste arbeidsproductiviteit) bedragen ongeveer EUR 2 mld per jaar. De consumptie van groenten en fruit bevindt zich in de EU nog steeds fors onder het aanbevolen niveau van de WHO. De WHO pleit voor een dagelijkse inname van 400 tot 800 gr groenten en fruit. Nederlanders komen gemiddeld op 250 gr per dag uit. De rest van de EU blijft gemiddeld ook fors onder de 400 gr. Uit andere onderzoeken blijkt dat slechts 1 op de 3 mensen dagelijks groenten of fruit consumeren. Ook het aanbevolen aantal porties groenten en fruit wordt in bijna géén enkel land binnen de EU gehaald. De marktpotentie voor de sector is dan ook enorm en meer en vooral gerichte marketing en promotie is nodig. Met uiteindelijk doel om te komen tot minder overproductie, hogere prijzen, betere marges en een gezonder voedingspatroon. Als elke EU-burger minimaal 400 gr groenten en fruit gaat nuttigen is er een groot tekort aan groenten en fruit.

Onze verwachtingen en aannames kunnen echter razendsnel veranderen. Enkele jaren geleden leek Nederland als producent van tomaten onaantastbaar in de wintermaanden, maar door de huidige gasprijzen worden er komende winter nauwelijks belichte tomaten geteeld in Nederland. Vorige winter was dat al aanzienlijk minder en de verwachting is dat van de grofweg 750 ha belichte tomatenteelt, deze winter minder dan 100 ha wordt opgezet.

De positie van de Nederland wordt echter eenvoudig overgenomen door Spanje, Marokko en Tunesië. In Spanje is bijvoorbeeld 1.000 ha extra tomaten aangeplant, hoewel de oogst slechts op ongeveer een derde van de Nederlandse hightech kassen ligt, is dat wel een zorgpunt. De zorgvuldig opgebouwde positie van Nederland om jaarrond te kunnen leveren aan de Europese retail wordt in twee winters tenietgedaan. Daarnaast zijn telers in Zuid-Europa en Noord-Afrika steeds beter in staat om de kwaliteit van hun producten te verbeteren. De Nederlandse telers dreigen daarmee hun opgebouwde voorsprong in Europa kwijt te raken. Vergaande samenwerking, schaalvergroting en lef zijn nodig om deze situatie aan te kunnen. De schaalvergroting is nodig om als meer gelijkwaardige ketenpartner richting retail te kunnen optreden, de juiste mensen te kunnen aantrekken om verder te professionaliseren en in financiële zin de noodzakelijke investeringen te kunnen doen. Nederland is vanwege meerdere factoren een relatief duur productieland. De kracht die de laatste 50 jaar door de sector is opgebouwd mag niet verloren gaan. Er is vandaag een veelheid aan overleggen en belangengroepen door de hele sector heen. Uiteindelijk blijken die niet of maar matig effectief.

De WUR heeft in 2021 in een onderzoek in opdracht van Grodan vastgesteld dat de o.a. door Nederland gebruikte hightech kassen de meest duurzame productiemethode is. De verwachting is dan ook dat de komende 10 jaar wereldwijd het areaal hightech kassen met 30.000-50.000 ha gaat groeien. De daarvoor benodigde bouw- en ontwikkelcapaciteit is in Nederland nu echter niet beschikbaar. De ontwikkeling in het buitenland staat echter niet stil en we hebben continue technologische vernieuwing en schaalvergroting nodig om onze positie te behouden.

Samenwerking binnen de sector dient dan ook opnieuw uitgevonden en richting gegeven te worden. Er is bijvoorbeeld behoefte aan een Brainpark Glastuinbouw, waar veredeling, productie, techniek, robotica, substraat, kassen, biologische bestrijders en wetenschap (nog) meer gaan samenwerken om de complexe vraagstukken van vandaag op te lossen. Actuele en complexe vraagstukken zijn energietransitie, vergaande automatisering en robotisering, volledig biologisch (zonder schadelijke chemie) telen en datagestuurd telen en ketenmanagement. In het McKinsey-rapport van 2014 zijn deze vraagstukken min of meer ook benoemd en ze blijken actueler dan ooit.

Gewenste toekomst

We hoeven het wiel niet opnieuw uit te vinden. De adviezen genoemd in het McKinsey-rapport blijken namelijk nog steeds actueel; ze dienen alleen geactualiseerd en geïmplementeerd te worden. Met name de implementatie is van belang, omdat na 2014 veel te weinig fundamenteel is veranderd. Telersverenigingen hebben in de afgelopen 8 jaar veel bereikt, maar het is tijd voor een volgende fase; met minder, maar effectiever overleg, minder (keten)partijen, meer lef en meer professionaliteit. De onderscheidende propositie van het Nederlandse vruchtgroente-cluster is een superieure kwaliteit en jaarrond levering op basis van de meest duurzame productiemethode. Deze propositie staat echter onder druk. De noodzakelijke samenwerking, verduurzaming, schaalvergroting en professionalisering is sinds het uitbrengen van het McKinsey-rapport onvoldoende van de grond gekomen. De positie van de telersverenigingen in de keten is nog steeds niet optimaal getuige de gerealiseerde marge van de bedrijven. Dat betekent dat vanuit FVO veel meer gewerkt moet worden aan éénduidige marketing en promotie, proactieve verduurzaming (inclusief energietransitie), het bouwen van (huis)merken, optimale afstemming van Europese vraag en aanbod van vruchtgroente en goede oplossingen voor (tijdelijke) overproductie.

Dat dient te gebeuren door vergaande schaalvergroting en/of clustering, met minder telersverenigingen, versnellen van de ‘Local for Local’-productie in Europa in combinatie met professionalisering. Aansluitend dient het overleg in de sector veel effectiever georganiseerd te worden en dient structurele samenwerking in bijvoorbeeld een Brainpark vormgegeven te worden. Dat zal zorgdragen voor noodzakelijke innovatie, verduurzaming, professionalisering en rendement. En gezond rendement is nodig om het benodigde externe kapitaal aan te trekken.

Dit artikel verscheen eerder in editie 9, 36e jaargang van Primeur. Zie hiervoor www.agfprimeur.nl.

Voor meer informatie:

[email protected]